‘사망땐 3억’ 같은데 월보험료는 15만원 차이, 왜?

브랜드 가치냐 손실 만회냐…남들은 모르는 ‘종신보험 비밀’

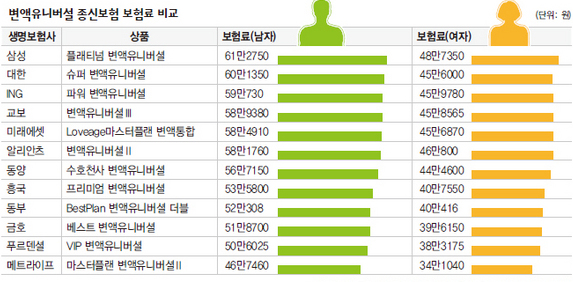

삼성생명 61만원 최고가…메트라이프 46만원 최저가

삼성생명쪽 “서비스 품질 뛰어나고 환급금 많아” 설명

일부선 “과거 고금리 상품 손해 메우려 비싸게

한겨레 김수헌 기자

직장인 김진현(가명·40)씨는 최근 한 보험독립판매법인(GA)을 통해 각 생명보험사의 종신보험을 비교해 보고 깜짝 놀랐다. 보험사별로 보험료 차이가 천차만별이었기 때문이다. 김씨는 같은 조건으로 생보사 10여곳에서 판매하는 변액유니버설 종신보험의 보험료를 산출해봤는데, 예상외로 가장 비싼 상품과 가장 싼 상품의 보험료 차이가 무려 30%를 넘는 것으로 나왔다.

김씨의 사례처럼 보험사별로 보험료 차이가 실제로 많이 날까? 생명보험협회와 각 생보사 누리집을 통해 12개 생보사의 변액유니버설 종신보험과 일반 종신보험의 보험료를 직접 비교해봤다. 그 결과, 가장 비싼 생보사의 보험료가 가장 싼 생보사의 보험료보다 최대 40% 이상 비쌌다.

■ 삼성이 메트라이프보다 43% 비싸 40 살 남성이

주계약(사망보험금) 3억원에 20년 동안 다달이 보험료를 납입하는 조건으로 변액유니버설 종신보험에 들 경우, 주계약에 대한 보험료(고액할인을 적용한 실제 보험료)는 삼성생명의 ‘플래티넘 변액유니버셜 종신’이 61만2750원으로 가장 비쌌다. 반면 외국계인 메트라이프생명의 ‘마스터플랜 변액유니버셜 종신Ⅱ’는 보험료가 46만7460원으로 가장 쌌다. 똑같이 사망보험금 3억원을 받는 조건인데 보험료는 삼성생명이 메트라이프생명보다 31.1%(14만5290원) 비싼 것이다. 20년 동안 보험료를 납입한다면 3486만9600원이나 보험료를 더 내는 셈이 된다.

같은 외국계인 푸르덴셜생명의 ‘브이아이피(VIP) 변액유니버셜 종신’(50만6025원)과 국내 중소형사인 동부생명의 ‘베스트플랜 변액유니버셜 더블종신’(52만308원), 흥국생명의 ‘프리미엄 변액유니버셜 종신’(53만5800원)의 보험료는 50만원 초반대로 상대적으로 낮았다. 국내 대형사인 대한생명의 ‘슈퍼 변액유니버셜 종신’(60만1350원)과 교보생명의 ‘변액유니버셜 종신Ⅲ’(58만9380원), 외국계인 아이엔지(ING)생명의 ‘파워 변액유니버셜 종신’(59만730원)은 상대적으로 비싼 편이었다.

40살 여성이 같은 조건으로 같은 변액유니버설 종신보험 상품에 가입할 경우, 최고와 최저 보험료의 격차는 더 컸다. 삼성생명이 48만7350원으로 가장 비쌌고, 메트라이프생명이 34만1040원으로 가장 저렴했다. 둘 사이의 보험료 차이는 42.9%까지 벌어졌다. 금리연동형 일반 종신보험도 삼성생명 ‘플래티넘 유니버셜 종신’의 보험료가 65만2650원(40살 남성, 주계약 3억원, 20년납)으로 가장 비쌌다.

■ 같은 조건에 보험료 차이 왜? 보 험 계약자가 사망하면 같은 액수의 보험금을 받는데도 보험료 차이가 나는 이유는 뭘까? 보험업계에선 “예정이율과 사업비가 보험료를 결정한다”며 “특히 예정이율 차이에 따라 보험료가 큰 영향을 받는다”고 설명한다. 보험료를 납입하는 시점과 보험금 지급 시점 사이에 시차가 발생하므로 이 기간에 기대수익을 미리 예상해 일정 비율로 보험료를 할인해 주는데, 이 할인율을 예정이율이라고 한다. 일반적으로 예정이율이 높으면 보험료는 싸고, 예정이율이 낮으면 보험료는 비싸다.

삼성생명의 변액유니버셜 종신보험 상품의 예정이율은 연 3.75%로 생보사 가운데 가장 낮고, 메트라이프생명은 연 5.5%로 가장 높다. 나머지 생보사들은 연 4.0~4.75% 수준이다. 삼성생명은 왜 예정이율을 낮게 해 보험료를 가장 비싸게 받을까? 삼성생명 관계자는 “삼성의 브랜드 가치와 서비스 품질이 뛰어나고, 해약 때 돌려받는 환급금도 많은 편”이라고 설명했다. 하지만 보험업계 한 관계자는 “외환위기 직후 많이 판매한 고금리 확정형 상품의 역마진 부담이 커 예정이율을 올리기 어렵다”며 “브랜드 가치를 고려해도 보험료 차이가 너무 많이 난다”고 주장했다.

물론 보험료가 싸다고 무조건 좋은 것은 아니다. 보험에 가입할 때는 보험사의 안정성·유동성·수익성 등을 두루 살펴봐야 한다. 특히 보험금을 제대로 지급할 수 있는지를 나타내는 ‘지급여력비율’을 중요한 선택 요소로 고려해야 한다. 2008회계연도 말 기준으로, 보험료가 가장 싼 메트라이프생명과 푸르덴셜생명이 각각 268.8%와 253.9%로 삼성생명(238.1%), 대한생명(215.6%), 교보생명(213.1%) 등 국내 대형사보다 오히려 지급여력비율이 더 높다. 보험업계 관계자는 “대부분의 생명보험 가입자들은 회사별 보험료 차이에 대해 잘 모른다”며 “보험사의 평판과 함께 보험료 수준도 비교해보고 선택하는 게 합리적”이라고 말했다.

김수헌 기자 minerva@hani.co.kr