건보 예외 ‘비급여 항목’ 서민가계에 치명적

[민생뉴딜] 서민경제 살리기 긴급제안 – ⑥ 어느 가정의 ‘병원비 파산’

김양중 기자

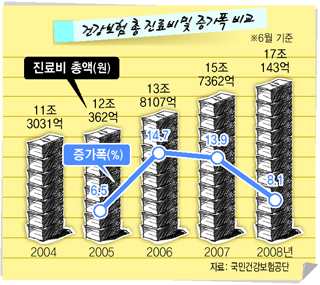

» 건강보험 총 진료비 및 증가폭 비교

의료비에 대한 가계 부담은 해마다 늘고 있다. 통계청 조사를 보면, 2006년 가구당 한달 평균 의료비 지출액은 12만원이다. 이전 해에 비해 13% 늘었으며, 주거비나 교통통신비 등 일반 물가보다 더 가파르게 오른 수치다. 건강보험 진료비로 보면 2007년 우리나라 전체 진료비 총액은 2006년에 비해 14%나 늘었다.

2007년 기준 우리나라 건강보험에서 전체 진료비 가운데 환자가 부담해야 하는 몫은 37% 수준이다. 100만원의 의료비가 발생한다면 37만원은 환자 본인이 내야 한다는 얘기다. 한 푼의 생활비가 아쉬운 서민 가계에서는 상당한 부담이 되는 돈이다. 만약 가족 가운데 누군가가 큰 병이라도 걸리면 액수의 규모는 수백만원에서 수천만원, 아니 수억원대로 껑충 뛰기도 한다. 이쯤 되면 가계가 파탄난다. 아니면 치료 자체를 포기하거나.

정부는 지난 2004년 7월부터 지나친 의료비 부담을 막기 위해 ‘본인부담금 상한제’를 실시하고 있다. 올해부터는 소득 하위 50%의 경우 1년 동안의 건강보험 진료비를 합해 환자가 내야 할 돈이 200만원을 넘으면 초과한 진료비만큼을 국민건강보험공단이 전액 맡는다는 내용이다. 문제는 여기서 말하는 본인부담금이 어디까지나 건강보험이 적용되는 의료서비스에 한정된다는 데 있다. 예컨대 자기공명영상촬영장치(MRI)나, 초음파 검사, 보험이 적용되지 않는 신약, 그리고 1~2인실 등 상급병실료, 하루 최대 6만5천원에 이르는 간병비 등은 여기에 해당되지 않는다는 것이다.

결국 서민들의 부담을 가중시키는 비급여 의료서비스가 건강보험의 범위 안에 들어와야 본인부담금 상한제가 실질적 효력을 가질 수 있다는 얘기다. 이런 구조적인 상황 속에서 다가온 경제위기는 서민들의 고통을 더욱 가중시키는 요인으로 작용하고 있다. 올해 상반기 기준 건강보험 총진료비의 증가폭은 지난해 같은 기간에 비해 8% 정도로 이전 해의 14~15%에 비해 크게 둔화된 모양새를 띨 정도로 의료 이용 폭조차 줄고 있다.

사정이 이런데도 정부는 획기적인 개선대책을 내놓지 않고 있다. 저소득 가구에 대해 건강보험료를 일부 깎아주고, 본인부담금 상한제의 적용 폭을 확대하겠다고 발표했으나, 건강보험의 혜택 범위를 넓히는 데 국가 예산을 새로 투입하거나 현재 쌓인 건강보험 누적흑자분조차 쓸 계획이 없다.

김양중 의료전문기자 himtrain@hani.co.kr